글로벌 광고 업체 평가 기관인 WARC의 발표에 의하면 2020년 전 세계 광고비는 2019년보다 6% 증가한 6,560억 달러(한화 약 768조 448억 원)로 예상된다. 전 세계적인 경기 침체 속에서도 성장을 점치는 이유는 디지털 기반 광고의 꾸준한 상승세 때문이다. 이러한 광고비 추세는 국내도 다르지 않다. 2019년 광고 시장 분석과 함께 올해 광고 시장의 트렌드를 짚어본다.

![]()

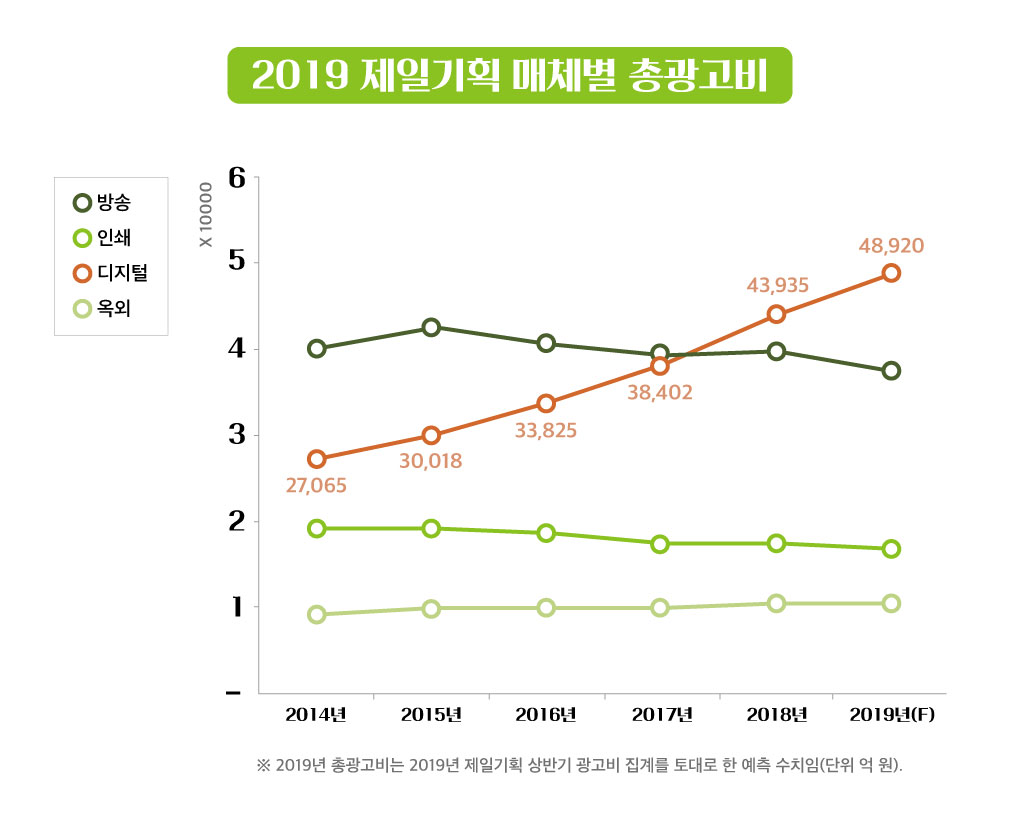

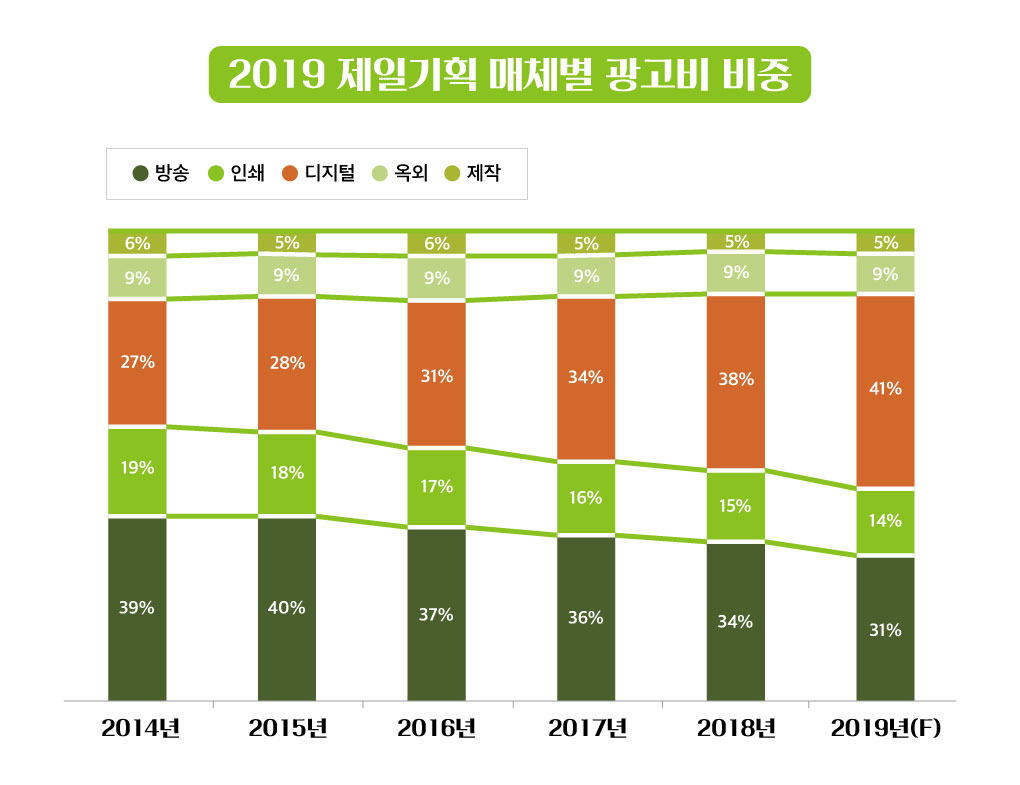

2019년 총광고비는 아직 집계되지 않았지만(2020년 2월 집계 발표 예정), 국내의 2019년 미디어 광고 시장은 전년 대비 2.3%의 성장률이 추정된다. 이는 2019년 2월 예측된 연간 성장률보다는 둔화된 수치이지만(5.7% 성장 예측), 디지털 광고비의 높은 성장률(11.3%)로 인해 5년 연속 성장세를 기록할 것으로 보인다.

방송은 여전히 침체 속에 있다. 2019년 연초 3.1%의 성장을 예상했던 방송 광고 시장은 연내 중간 광고 도입이 무산되고 기대했던 방송 콘텐츠들이 저조한 성적을 내면서 전년 대비 5.4% 역성장할 것으로 보인다.

특히 지상파 TV의 침체가 장기화될 조짐이다. 광고 매출 부진과 제작비 절감 등으로 드라마 편성이 축소된 데다가 중간 광고 도입 시기가 불투명해지면서 이렇다 할 호재가 눈에 띄지 않기 때문이다. 이러한 배경에서 2019년 지상파 TV 광고비는 2018년 대비 14.7% 감소를 예상하고 있다.

인쇄 광고는 경기 저성장을 비롯, 외부 호재가 없는 상황에서 주요 주간지와 경제지의 광고비가 지속적으로 감소하고 주요 잡지가 폐간되는 등 내부적 악재가 지속됨에 따라 2018년 2.4%에서 2019년 3.6%로 감소폭이 확대됐다.

이와는 대조적으로 디지털 광고비는 지속적인 증가가 예상된다. 2018년 사상 최초로 지상파 TV를 추월하며 4조 원대를 연 디지털 광고비는 2019년에도 11.3% 성장이 예견된다. 특히 모바일 광고비는 검색형과 노출형 광고에서 모두 두 자리 성장을 보이며 전년 대비 18.7% 성장을 기록, 단일 디바이스 기준 3조 원대를 열 것으로 내다보고 있다.

이는 5G 도입과 인공지능 기술이 활용돼 보다 적확해진 타깃팅 광고 상품, 커머스 결합 광고의 성장 등 내외부적 요인이 작용한 결과로 볼 수 있다. 이러한 디지털 기술의 진화는 2020년에도 미디어 산업의 성장 동력이 될 것으로 보인다.

디지털 기술의 발전과 접목은 OOH 시장에도 영향을 미쳤다. 버스 광고의 실적 증가와 옥외 광고 자유표시구역 내 대형 LED 전광판 실적 향상으로 1.5% 성장할 것으로 보인다. 특히 코엑스 등 대형 디지털 사이니지 및 주요 쇼핑몰의 디지털 광고 설치물 증가는 추후 옥외 광고 시장의 성장을 이끌 것으로 내다보고 있다.

이처럼 2019년 미디어 산업은 국내외 경기 침체의 우려에도 불구하고 디지털 기반의 광고 규모 확대로 인해 성장세를 이어갔다. 글로벌 미디어 산업의 성장 동력인 5G, 인공지능, AR, VR 등의 디지털 기술은 국내 미디어 시장에도 예외 없이 큰 영향을 미치고 있으며, 이러한 디지털 기술을 어떻게 적용하고 접합하며 발전시키는가에 따라 미디어 산업의 명암이 달라지게 됐다.

디지털 기술과 미디어 플랫폼, 그리고 이를 이용하는 소비자들의 행동 방식의 결합은 2020년 미디어 트렌드에서도 여실히 드러난다.

![]()

글로벌 조사 업체인 Kantar Global은 ①5G 기술의 현실화 ②스트리밍 플랫폼(예. OTT 서비스) 전쟁 ③오디오 채널의 부상 ④콘텐츠와 커머스의 결합이라는 4가지 기술 변화 트렌드에 의해 2020년 미디어 지형이 변화할 것이라 발표했다.

특히 5G 기술의 현실화는 미디어 기술과 소비자를 연결하는 기반으로서 언제 어디서나 미디어로 연결된 소비자에게 증강 현실을 비롯한 리치 포맷 광고 등 다양한 형태의 브랜드 경험을 가능하게 해주고, 다양한 디지털 서비스들의 커버리지를 확대시킨다는 점에서 미디어 산업 성장의 열쇠로 언급되고 있다. 이러한 변화 속에서 우리가 주목해야 할 미디어 트렌드는 무엇일까.

![]()

우선 가장 눈에 띄는 것은 OTT 서비스의 성장이다. 2019년 9월 지상파 3사 연합 ‘푹(pooq)’과 SK텔레콤의 ‘옥수수(Oksusu)’는 통합 서비스인 ‘웨이브(Wavve)’를 론칭했고, CJ E&M과 JTBC도 2020년 1분기에 ‘티빙(tving)’ 기반 통합 플랫폼을 출범할 계획을 발표했다.

이러한 트렌드는 글로벌 OTT 사업자인 넷플릭스(Netflix)의 급격한 성장과 디즈니 플러스(Disney+)의 출범, 애플의 ‘애플TV플러스’와 AT&T의 ‘HBO MAX’까지 미국의 대형 미디어 기업들이 강공을 쏟고 있는 미디어 시장 흐름에 따른 것이다.

이러한 추세에 따라 다국적 회계컨설팅 기업 PwC는 글로벌 OTT 매출이 2023년까지 13.8%의 연평균 성장률과 728억 달러의 수익을 기록할 것이라 보고 있으며, 국내 웨이브 역시 현재 90만 명 수준의 유료 가입자 수를 2023년까지 500만 명으로 확대시킬 것을 목표로 하고 있다.

한편 OTT 서비스 성장과 관련해 광고 기반 주문형 동영상 서비스(AVOD, Ad-Supported Video On Demand)의 부상도 주목받고 있다. 아직까지는 중국과 인도를 중심으로 한 아시아 지역의 수익 모델이긴 하나, 추후 게임과 음악 서비스로도 확대될 것이라 보고 있다. 이는 넷플릭스 같은 구독형 동영상 서비스 시장이 가진 콘텐츠 보급과 유료 서비스의 한계를 극복하는 대안으로 꼽힌다.

![]()

두 번째 주목할 미디어 트렌드는 ‘쇼퍼블(shoppable)’, ‘숍버타이징(shopvertising)’으로 대표되는 미디어와 커머스의 결합이다. 영상과 이미지를 보면서 즉각적인 구매도 가능한 이 서비스는 다양한 형식으로 제공되는데 특히 인플루언서 마케팅과 결합해 소셜미디어 분야에 접목, 확대될 것으로 보인다.

즉 몇 번의 클릭만으로 인스타그램 피드를 스크롤링하며 콘텐츠 노출과 정보 공유, 구매까지 한번에 가능하다. 이러한 즉각적 구매 행위로 쌍방향 구매형 비디오인 쇼퍼블 광고가 유튜브, 핀터레스트, 인스타그램에 자리 잡았다.

나아가 광고를 보면서 쇼핑 가능한 미디어인 숍버타이징은 AR 기술이 접목된 쇼핑 가상 경험으로 확대됐다. 일례로 가구 브랜드 이케아는 소비자의 집에 가구 배치를 시연하고 있으며, 메이크업 회사들도 그들의 제품을 구매 전 소비자에게 가상으로 시연할 수 있는 서비스를 제공하고 있다.

PwC에서는 이러한 커머스 서비스가 추후 성장하는 OTT 서비스와 결합할 것이라 내다보고 있다. 소비자가 영화를 보면서 배우가 착용한 의류의 정보를 제공받고 실시간 구매까지 이어질 수 있는 것이다.

▲ 인스타그램의 쇼퍼블 광고

ⓒ 각 인스타그램 화면 캡처

▲ ERNEST의 동영상 쇼퍼블 광고

ⓒ contobox.com

![]()

셋째, 오디오 콘텐츠의 재발견이다. 국내 라디오 방송 광고비는 전년 대비 5.5%의 감소가 예측되는 등 장기 침체에서 벗어나지 못하고 있다. 그러나 ‘듣는’ 콘텐츠는 그것이 어떤 방식이든 여전히 소비자에게 많이 이용되고 있다. PwC는 스마트 스피커 사용의 증가, 커넥티드 카의 등장, 음악 스트리밍 플랫폼의 파워, 팟캐스트의 급속한 성장 등을 언급하며 음악과 팟캐스트 콘텐츠를 검색하는 소비자를 대상으로 맞춤형 오디오 콘텐츠를 공급하는 플랫폼이 성장할 것이라 전망했다.

그 예로 영국 공영 방송사의 ‘BBC Sounds’는 음악과 라디오 팟캐스트 콘텐츠를 하나의 서비스로 패키징해 청취자의 습관에 따라 맞춤형 서비스를 제공하고 있다. 이러한 추세에 따라 칸타글로벌은 주요 사업자들의 소비자 맞춤형 오디오 기반 광고가 증가할 것이라 내다보고 있다.

![]()

마지막으로 E-스포츠 게임의 부상이다. 넷플릭스는 지난 2019년 1월, 게임 회사인 포트나이트(Fortnite)가 HBO나 훌루(Hulu)보다 더 큰 경쟁자라 언급한 바 있는데, 소비자들에게 게임이 ‘보는’ 콘텐츠로도 주목을 받고 있기 때문이다.

이에 따라 PwC와 딜로이트(Deloitte)는 2020년 주목해야 할 콘텐츠로 E-스포츠를 꼽으며 2020년 수익이 연간 10억 달러를 상회할 것이라 예측하고 있다. 특히 5G 기술의 상용화로 인해 실시간 E-스포츠 배틀 시청 및 커뮤니케이션이 활성화될 것으로 보여, E-스포츠의 콘텐츠 제작 및 유통 관련 디지털 서비스가 증가할 것으로 예상된다.

다양한 산업 전문가들이 2020년 미디어 산업 트렌드 전망을 내놓고 있다. 이러한 전망들은 변화하는 기술, 미디어의 특성, 그리고 소비자의 이해에서 출발한다는 공통점이 있다.

5G와 인공지능, 증강현실의 상용화는 미디어 콘텐츠 산업과 접목하면서 다양한 미디어 서비스를 등장시키고, 이 중 소비자들의 능동성 강화, 개인화된 미디어 소비, 맞춤형 서비스 요구의 흐름에 상응하는 서비스들은 급격하게 성장하고 있다.

이러한 기술과 미디어, 소비자의 이해 속에서 우리는 혁신적인 광고 콘텐츠의 아이디어를 생각해내고 실현할 기회를 얻으며, 특화된 경쟁력으로 발전시킬 수 있을 것이라 기대해 본다.

*참고 자료

제일기획 <2019년 상반기 총광고비>

Kantar Global

PwC

Deloitte <2020 Media and Entertainment Industry Outlook>

WARC <WARC’s Global Advertising Trends Report>